Von Worten und Taten

INVESTAS Anlegerbrief Nr. 5 | August 2023

Im Anfang war das Wort.

So lautet der erste Satz des Johannesevangeliums im neuen Testament. Der wuchtige Klang dieses Auftakts ist dem rhetorischen Stilmittel der «Inversion» zu verdanken. Statt der ordentlichen Satzfolge («das Wort war am Anfang») wird die Struktur zu bekannter Form «invertiert» und damit die gewaltige Spannung beim Leser oder Zuhörer erzeugt. Der stilistischen Spannung zum Trotz sieht sich Faust zu Beginn von Goethes gleichnamiger Tragödie nach reiflicher Überlegung veranlasst, eine Version niederzuschreiben, welche die dem Eröffnungssatz innewohnende Passivität durchbrechen soll. Er schreibt: «Im Anfang war die Tat».

Dieses Spannungsfeld zwischen Wort und Tat ist auch Grundlage jeder Zentralbanksitzung, bei welcher die neu geltende Geldpolitik kommuniziert wird («geldpolitische Lagebeurteilung» in der Schweiz oder «Federal open market committee» des Federal Reserves (Fed) in den USA). Während Zentralbanken mit Taten den Leitzins und damit das kurze Ende der Zinskurve steuern können, bleibt ihnen zur Lenkung der Erwartungen über die künftige Entwicklung dieses Leitzinses und folglich des langen Endes der Zinskurve nur das Wort (auf eine Diskussion über die Wirkung von Quantitative Easing in der Steuerung von Erwartungen wird hier verzichtet). In der geldpolitischen Tragödie würde es somit heissen «Im Anfang war die Tat, das Wort folgte aber sogleich und fand beim Publikum weitaus mehr Beachtung als die eigentliche Tat.» Dass das Wort im Gegensatz zur Tat gigantische Flächen für Interpretationsspielraum öffnet, zeigt die zurzeit zu beobachtende Inversion der Zinskurven in den USA und Europa, welche im Gegensatz zu Faust und dem neuen Testament nicht nur rhetorischer Natur ist. Wir haben hier ein kurzes FAQ zum Thema Zinskurveninversion zusammengestellt.

Warum spricht man von einer inversen Zinskurve?

Die «übliche» Form einer Zinskurve ist ansteigend, das bedeutet, dass mit zunehmender Laufzeit die Zinsen ansteigen. Das aus gutem Grund: Längere Laufzeiten sind mit höheren Risiken behaftet. Wer weiss denn schon, wie die Welt in zehn Jahren aussieht. In der Zwischenzeit könnte eine Hyperinflation losgetreten werden, welche die nominell verzinsten Papiere völlig entwertet. Oder Zentralbanken könnten zur Inflationsbekämpfung die Zinsen schlagartig anheben, was zu Verlusten auf Zinspapieren führt (wie im 2022). Es gilt hervorzuheben, dass wir hier nicht über Kreditrisiken sprechen, sondern über die reine Zinskomponente.

Zur Entschädigung genannter Risiken werden Investoren mit der sogenannten «Laufzeitenprämie» für das Halten von Anleihen mit längerer Laufzeit entschädigt. Eine inverse Zinskurve bedeutet nun, dass diese «übliche» Form invertiert ist und länger laufende Zinssätze tiefer notieren als die kurzen.

Was bedeutet eine inverse Zinskurve?

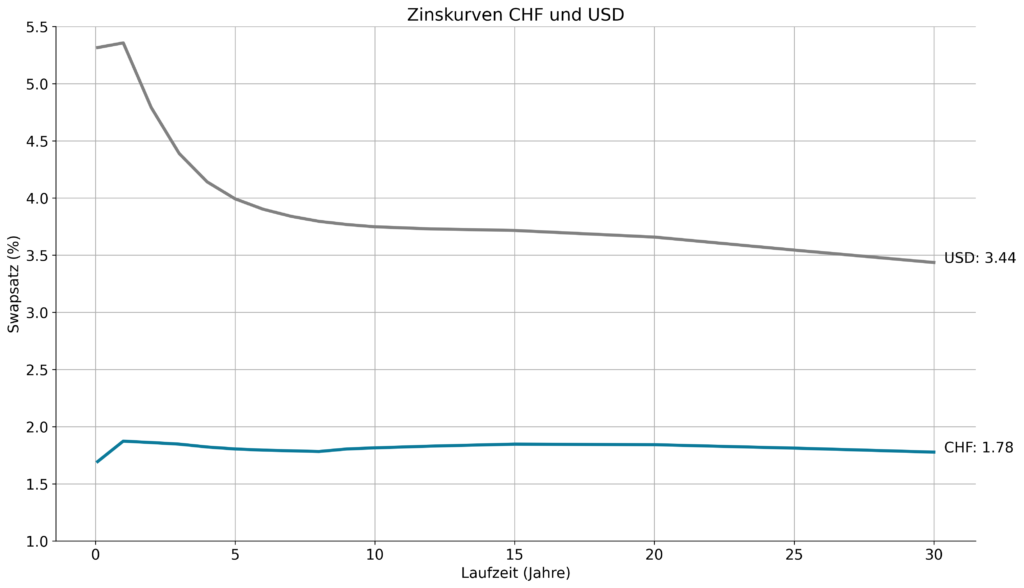

Wie Grafik 1 zeigt, ist die Zinskurve der Swapsätze in den USA stark invers, während diejenige der Schweiz äusserst flach ist und lediglich für gewisse Laufzeiten in die Inversion gedreht hat. Bei Betrachtung des kurzen Endes der Zinskurven sehen wir, dass in der Schweiz die Laufzeiten 1- und 2- Jahre leicht höher rentieren als der aktuelle SARON, welcher bei 1.7% liegt. Der SARON stellt dabei derjenige Marktsatz dar, welcher sich am nächsten am Leitzins von 1.75% orientiert. Dass die Swapsätze mit Laufzeiten von 1- und 2-Jahren höher als der SARON notieren, signalisiert uns, dass der Markt noch eine weitere Leitzinserhöhung durch die Nationalbank auf 2% mit einer hohen Wahrscheinlichkeit einpreist. In den USA hingegen geht der Markt davon aus, dass der Plafond der erwarteten Zinssteigerungen bereits erreicht wurde. Dies obwohl die gewählten Worte des Fed-Präsidenten mehr als eine Hintertür für weitere Zinssteigerungen offenlässt.

Abbildung 1: Zinskurven im Schweizerfranken (CHF) und US-Dollar (USD) per Anfang August 2023.

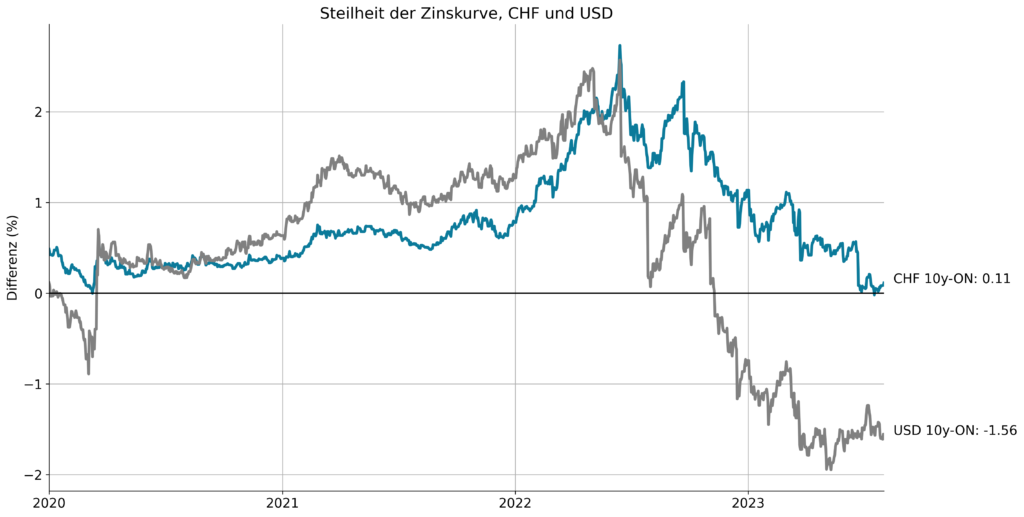

Zur Verdeutlichung der Inversion schauen wir uns die Differenz zwischen dem 10-jährigen und dem kurzfristigen Overnight-Swapsatz (der über Nacht geltende besicherte Swapsatz, SOFR in den USA und SARON in der Schweiz) in beiden Währungen noch im Detail an.

Abbildung 2: 10-jähriger minus Overnight (ON)-Swapsatz im CHF und USD.

Die Steilheit des 10-Jahres- minus dem Overnight-Satz der Zinskurve ist insofern von Interesse, als dass der «Overnight»-Satz selbst nur auf den Taten der Zentralbanken beruht, während der 10-Jahressatz sämtliche Erwartungen der über die nächsten 10 Jahre folgenden Zinspolitik widerspiegelt. Ende 2022 ist die Zinskurve im USD in die Inversion gerutscht. Momentan rentiert der 10-jährige USD-Swap 1.56% weniger als derselbe Swap mit der Dauer einer Nacht. Dieser tiefe 10-Jahressatz kann nur damit erklärt werden, dass der Markt kurz- bis mittelfristig von markanten Zinssenkungen durch das Fed ausgeht. Auf der CHF-Kurve ist die Differenz zwischen den beiden Sätzen nahezu null. Dies bedeutet, dass neben der eingepreisten einmaligen Leitzinserhöhung keine weiteren Steigerungen mehr erwartet werden.

Wenn keine weiteren drastischen Zinsschritte mehr notwendig sein sollten, darf folglich festgehalten werden, dass beide Zinskurven den Triumph im Kampf gegen die Inflation verkünden. Im Falle der USA könnte die invertierte Zinskurve zusätzlich auf der Erwartung einer bevorstehenden Rezession gründen, welche das Fed zu Zinssenkungen veranlassen würde. Auch eine Rezession müsste jedoch mit tieferen Inflationsraten einhergehen, um das Fed zu einer expansiven Geldpolitik zu bewegen. Ansonsten würde eine toxische Kombination aus tiefem Wachstum und hoher Inflation drohen, auch Stagflation genannt, wie man sie in den 1970er Jahren in den USA beobachten konnte.

Was spricht dafür, dass keine weiteren Zinserhöhungen mehr notwendig sind?

Die Inflationsraten sind in der Tat stark rückläufig (in der Schweiz seit Juni 2023 wieder unter 2%, in den USA bei rund 3%), auch kühlt sich das wirtschaftliche Umfeld gemessen an den Einkaufsmanagerindices in den meisten entwickelten Länder ab, was den Inflationsdruck weiter reduzieren dürfte.

Und was spricht dagegen?

Die sinkenden Inflationszahlen beruhen zu einem grossen Teil auf den gesunkenen Energiepriesen, welche jedoch seit einiger Zeit wieder leicht ansteigen. Weiter wird die Wirtschaft immer noch durch die expansive US-Fiskalpolitik stimuliert (siehe Anlegerbrief Nr. 2). Nicht zuletzt wollen die Zentralbanken den Fehler vermeiden, zu frühzeitig den Sieg über die Inflation auszurufen. Zuletzt hat die kanadische Zentralbank im Januar auf der Basis sinkender Inflationsraten ihren Zinserhöhungszyklus abgebrochen, um nun ein halbes Jahr später doch wieder erneute Zinserhöhungen zu beschliessen.

Gab es historisch bereits invertierte Zinskurven in der Schweiz?

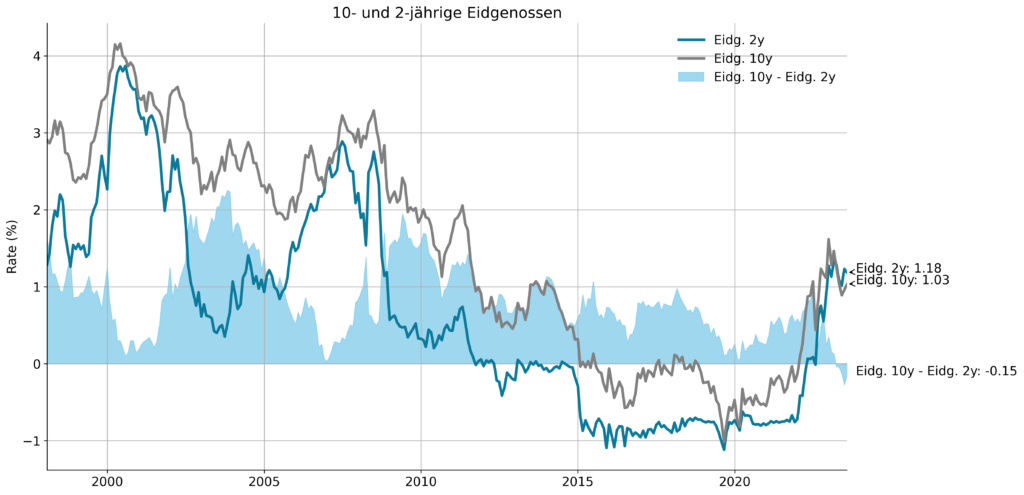

Um diese Frage beantworten zu können, müssen wir einerseits von der Swapkurve auf die Zinskurve der Schweizer Eidgenossen wechseln, andererseits andere Laufzeiten in Betracht ziehen, und zwar schauen wir uns die Differenz zwischen den 10-jährigen und den 2-jährigen Anleihen der Eidgenossenschaft an. In der Tat ist es in den vergangenen 25 Jahren jetzt zum ersten Mal der Fall, dass der 2-jährige Eidgenosse besser rentiert als sein 10-jähriges Pendant.

Abbildung 3: Historie von 10-jährigen und 2-jährigen Anleihen der Eidgenossenschaft.

Was bedeutet die Situation für Anleger?

Eine Laufzeitenprämie, welche null oder gar negativ ist, bedeutet für den Anleger, dass das Halten längerer Laufzeiten nicht oder negativ entschädigt wird, d.h. er dafür bestraft wird. Damit dieser Investitionsfall aufgeht, müssen die Zinsen markant sinken.

Interessant dürfte es für Schuldner sein, Zinsen ohne Aufschlag oder gar mit Abschlag über eine längere Zeit anzubinden. Es gibt bereits einige Banken in der Schweiz, welche langlaufende Hypotheken zu günstigeren Konditionen anbieten als die kurzfristigen. Damit werden Hypothekarnehmer für die Reduktion ihrer Zinsänderungsrisiken mittels Abschlusses längerer Laufzeiten sogar geringfügig entschädigt.

Was tun wir bei INVESTAS?

Wie bereits im letzten Anlegerbrief über die Entwicklung der Aktienrisikoprämie hervorgehoben, steht die Entschädigung einzelner Anlageklassen in Form von Risikoprämien bei unseren Anlageentscheiden im Vordergrund. Folglich halten wir angesichts der inexistenten und negativen Laufzeitenprämien an unserer Positionierung am kurzen Ende der Zinskurve – wie in Anlegerbrief Nr. 3 beschrieben – unverändert fest. Des Weiteren sehen wir in den Obligationenmärkten in Fremdwährung zurzeit weder mit noch ohne Währungsabsicherung eine valable Alternative zu den Obligationen in CHF.

Aus der Zinskurve können nicht nur einzelne Worte, sondern ganze Bände über erwartete Entwicklungen und Entschädigungen abgeleitet werden. Genau deshalb ist es zentral, dass es nicht flüchtige Worte, sondern die eigenen Anlagegrundsätze sind, welche die Taten lenken.

Beitrag als PDF