Von Diäten und Staatsschulden

INVESTAS Anlegerbrief Nr. 2 | Mai 2023

Herannahende Wärme und die Aussicht, sich wieder in Wassernähe aufhalten zu dürfen, wird einige dazu veranlasst haben, über eine Diät nachzudenken.

Wie man es auch dreht und wendet: Jeder halbwegs ernstzunehmenden Diät liegt in irgendeiner Form die Verwaltung von Kalorien zugrunde. Lassen Sie uns zwei Herangehensweisen beziehungsweise Diät-Modelle skizzieren. Im Modell eins, nennen wir es das Schweizerische, soll sichergestellt werden, dass über das ganze Jahr hinweg die Zufuhr von Kalorien den Bedarf an Kalorien in der Summe nie übersteigt. So können Perioden von ausartender Völlerei mit Fastenzeit wieder ausgeglichen werden und das Gleichgewicht wird gewahrt. Modell zwei, welches wir das Amerikanische nennen, hingegen sieht vor, dass alle über dem Bedarf konsumierten Kalorien aufsummiert werden. Falls die Summe des Kalorienüberschusses eine (arbiträr) gewählte Zahl überschreitet, wird es untersagt, überhaupt noch zu essen.

Beide Diät-Modelle trifft man in der Verwaltung von Staatsschulden wieder an. Modell eins entspricht der Schweizer Schuldenbremse, während Modell zwei die zurzeit vieldiskutierte Amerikanische «Schuldendecke» («Debt Ceiling») repräsentiert. Über die gute Grundabsicht beider Modelle muss nicht lange diskutiert werden: Die Staatsverschuldung soll im Zaum gehalten werden. Während jedoch die Schweizer Schuldenbremse eine allgemein gültige Regel darstellt, welche mit ausreichend Zeit auch ausgedehnte Perioden von erhöhten Budgetdefiziten – wie das beispielsweise während der Pandemie der Fall war – auszugleichen vermag, ist die Amerikanische Schuldendecke eine starre Regel. In der Folge sieht sich der amerikanische Kongress in regelmässigen Abständen vor der Wahl, die Ausgaben zu kappen, oder die Decke doch zum wiederholten Male nach oben zu schrauben.

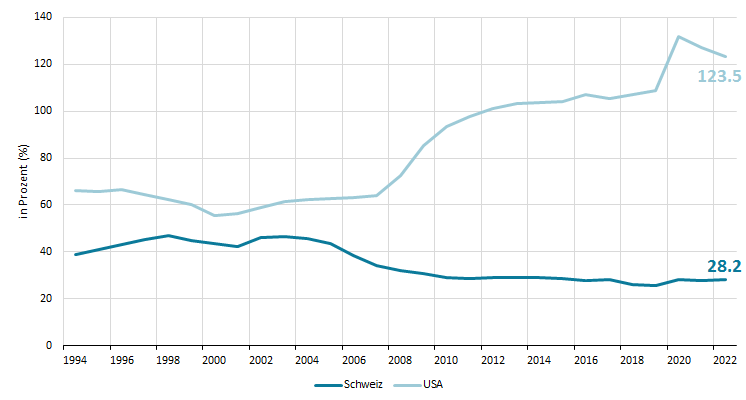

Welche Wirkung diese Pseudodiät auf die Entwicklung der Staatsschulden in Prozent des Bruttoinlandproduktes (BIP) gehabt hat, zeigt Abbildung 1. Während die Schweiz mit der Schuldenbremse die Staatsschulden relativ betrachtet in den vergangenen 30 Jahren zurückführen konnte, sind die Zahlen für die USA, welche zu Beginn der 00er Jahre nicht unweit derjenigen der Schweiz waren, regelrecht explodiert.

In der Volkswirtschaftslehre wird zwischen der Fiskalpolitik und der Geldpolitik unterschieden. Während die Fiskalpolitik die Steuerung der Staatsausgaben umfasst, stehen der Geldpolitik die Setzung des Leitzinses und Finanzmarktinterventionen als mögliche Instrumente zur Verfügung.

Abbildung 1: Staatsschulden in Prozent des Bruttoinlandprodukts gemäss Internationalem Währungsfonds (IMF). Per Ende 2022 steht die Schweiz bei 28.2% während die USA bei 123.5% steht.

Beim zurzeit wohl wichtigsten Anlegerthema, der Inflation, fristet die Fiskalpolitik bisweilen ein Schattendasein gegenüber der Geldpolitik. Dies, weil die Steuerung und Kontrolle der Inflation in den Aufgabenbereich der Notenbanken fallen. Niemand steht dabei in der Geschichte der Notenbanken beispielhafter für die Bezwingung hoher Inflationsraten als Paul Volcker. In der Funktion des Fed-Vorsitzenden beendete er zu Beginn der 80er Jahre mit einer äusserst restriktiven Geldpolitik eine ausgedehnte Periode erhöhter Inflationszahlen: Um dies zu erreichen, liess er die kurzfristigen Zinsen zwischenzeitlich auf über 20% ansteigen. Diese hohen Zinsen hatten natürlich Auswirkungen auf die Realwirtschaft: Von August 1979 – als Volcker zum Fed-Vorsitzenden ernannt wurde – bis Ende 1982 stieg die Arbeitslosenquote von unter 6% auf über 10.8% an und das Land sank zwischenzeitlich in eine tiefe Rezession. Das war notwendig, um siegreich aus dem Kampf mit der Inflation hervorzugehen. Seine disziplinierte Vorgehensweise vermochte so die Geldpolitik als Allzweckwaffe gegen Inflation zu manifestieren.

Nebst der Tatsache, dass bei Volckers Übernahme des Fed-Vorsitzes die hohe Inflation bereits beinahe ein ganzes Jahrzehnt gewütet und sich dementsprechend in den Köpfen der Bevölkerung als Normalzustand festgesetzt hatte, kam mit der Inauguration von Reagan 1981 erschwerend hinzu, dass dieser mit einer expansiven Fiskalpolitik als Gegenspieler zur Geldpolitik agierte: Nicht nur beschloss Reagan eine umfassende Senkung der Steuern, sondern erhöhte auch das Militärbudget. Expansive Fiskalpolitik übt eine stimulierende Wirkung auf die gesamtwirtschaftliche Nachfrage aus und heizte so auch die Preise und somit auch die Inflation weiter an. In der Folge war das Fed gezwungen die restriktive Geldpolitik noch über ein Jahr fortzusetzen. Erst im Verlaufe des Jahres 1982 erlaubten die stark gesunkenen Inflationszahlen die geldpolitische Bremse etwas zu lockern, so dass die kurzfristigen Zinsen bis Ende des Jahres wieder Werte unter 10% erreichten.

Auch in der jüngeren Vergangenheit ist das Fed mit der Bekämpfung der Inflation beschäftigt und hob innert kürzester Zeit die Zinsen von 0% auf 5% an. Im Gegenzug dazu ist der Staat jedoch äusserst ausgabewillig und nimmt damit eine zusätzliche Befeuerung der Inflation in Kauf. Angefangen bei Trumps Steuerreduktionen, die auch Biden nicht gedenkt abzuschaffen, über den geplanten Erlass sämtlicher Studentendarlehen, bis hin zu Bidens hauseigenem «Inflation Reduction Act», in welchem (zumindest kurzfristig) bestenfalls Spuren von inflationsreduzierenden Massnahmen zu finden sind, deutet alles auf noch mehr Staatsausgaben hin.

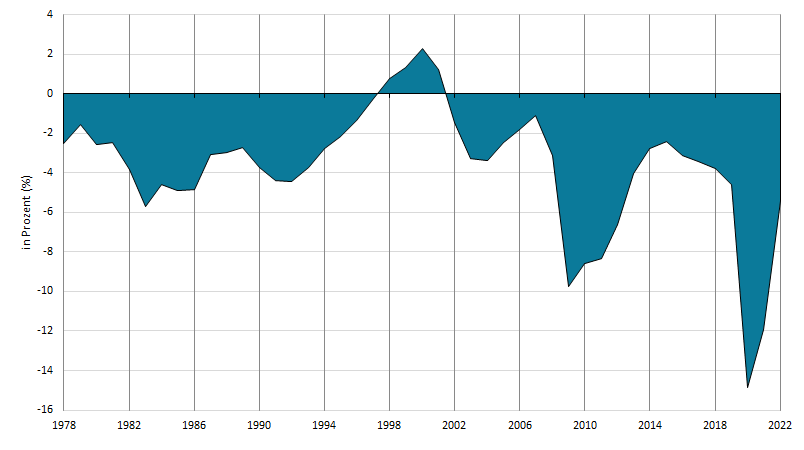

Abbildung 2: Budgetdefizit in Prozent des Bruttoinlandprodukts gemäss der Federal Reserve Bank of St. Louis.

Das Budgetdefizit im Verhältnis zum BIP (Abbildung 2) befindet sich in den USA schon heute über 5% und dürfte sich gemäss Projektionen des CBO (Congressional Budget Office) in den kommenden Jahren auf 7% oder mehr ausdehnen. Die heute vorherrschende fiskalpolitische Expansionsfreudigkeit geschieht an einem Punkt, wo sich die Arbeitslosigkeit auf rekordtiefem Niveau befindet und die Wirtschaft angesichts der hohen Inflation bestimmt keiner weiteren Stimuli mehr bedarf.

Diesen Entwicklungen zum Trotz geht der Markt zurzeit davon aus, dass die Inflationsraten weiter sinken und das Fed bis Januar 2024 die Zinsen wieder um 1.5% senken wird. Aufgrund dieser antizipierten Zinssenkung rentieren Anleihen mit längerer Laufzeit in den USA zurzeit weniger als diejenigen am kurzen Ende. Auch in der Schweiz geht der Markt von einer finalen Zinserhöhung im Juni aus und preist danach keine weiteren Zinsschritte mehr durch die Nationalbank ein; entsprechend flach ist die Schweizer-Zinskurve.

Folglich ist das Halten von länger laufenden Anleihen in den USA mit einem klaren Abschlag verbunden, und in der Schweiz wird es zumindest nicht belohnt, weshalb wir zurzeit von einer Positionierung am langen Ende der Zinskurve absehen. Anleihen in Fremdwährung mit Währungsabsicherung sind aufgrund der hohen Zinsdifferenz am kurzen Ende und der tiefen Verfallsrenditen am langen Ende besonders unattraktiv, weshalb wir diese Anlageklasse insgesamt meiden.

Die Aktienmärkte haben während des laufenden Jahres einerseits von den sinkenden Inflationsraten und andererseits von der oben erwähnten Markterwartung, dass die Zinsen wieder sinken werden, profitieren können. Die Bewertungen von Aktien – gemessen am Kurs-Gewinn-Verhältnis – sind in der Folge sowohl für die Schweiz als auch für die übrigen entwickelten Länder nicht mehr so attraktiv wie zu Beginn des Jahres und befinden sich ungefähr auf dem Niveau ihres langjährigen Durchschnitts, was einer historisch betrachtet „fairen“ Bewertung entspricht.

Zwei Gefahrenherde könnten jedoch das bisher erfreuliche Börsenjahr trüben: Einerseits eine für die Aktienmärkte nicht so vorteilhafte Entwicklung der Zinsen. Andererseits besteht das Risiko, dass sich der Kongress nicht auf eine Erhöhung der Schuldendecke einigen kann. Dies hätte die Zahlungsunfähigkeit der USA zur Folge, wobei Zins- und Rückzahlungen von US-Treasury-Bonds nicht getätigt werden könnten und damit die Glaubwürdigkeit der USA als Schuldner global nachhaltig erschüttert würde. Die Auswirkungen einer Zahlungsunfähigkeit wären auch weitaus schlimmer als ein „Government Shutdown“, welcher das Stilllegen einiger Teile des Staatapparats mit sich zieht.

Beunruhigenderweise messen die Märkte jedoch dem Szenario einer Nichterhöhung der Schuldendecke und damit einer Zahlungsunfähigkeit eine ungewöhnlich hohe Wahrscheinlichkeit bei. Es bleibt folglich zu hoffen, dass sich der Kongress doch noch rechtzeitig einigen kann und von einer radikalen Umsetzung der amerikanischen Diät absieht.

Beitrag als PDF