Von Säkularem und Realem

INVESTAS Anlegerbrief Nr. 6 | Oktober 2023

Um sich der fluchbeladenen Vergangenheit zu entledigen und ein neues, von Glückseligkeit beseeltes Zeitalter einzuläuten, veranstalteten die antiken Römer sogenannte Säkularfeiern.

Einzige Bedingung war jedoch, dass eine solche Feier erst wieder in den römischen Festtagskalender aufgenommen werden durfte, wenn von den Teilnehmenden der letzten Feier niemand mehr lebte. Praktische Probleme bei der Erfüllung dieses Kriteriums wurden pragmatisch gelöst, indem man sich für die Ausrichtung auf einen 110-Jahres und später dann auf einen 100-Jahres-Zyklus einigte. Darin liegt auch der Ursprung des Namens «Säkularfeier», da «Saeculum» auf Lateinisch so viel wie «Jahrhundert» oder «Zeitalter» bedeutet.

Im Gegensatz zu den bedächtigen und geduldigen Römern sind heutige Marktkommentatoren selten darum verlegen, im Jahresrhythmus ein neues Zeitalter auszurufen. So erlangten unlängst die Zinsmärkte den zweifelhaften Status, «Historisches» zu durchlaufen. Plakativ zusammengefasst: Das Jahr 2022 als das Jahr der Rückkehr zu positiven Nominalzinsen, und das Jahr 2023 als das Jahr der Einsicht der Marktteilnehmer, dass die höheren Zinsen länger andauern dürften, was in Kombination mit den sinkenden Inflationszahlen das 2023 auch zum Jahr der Rückkehr zu positiven Realzinsen macht.

In diesem Anlegerbrief wollen wir erstens ergründen, was Realzinsen überhaupt sind, und zweitens welche Treiber über den Einjahreshorizont beflissener Marktkommentatoren hinaus die Realzinsen beeinflussen.

Das Konzept realer Zinsen

In der Theorie sind die Realzinsen diejenigen Zinsen, welche den durchschnittlichen Konsumenten am meisten interessieren müssten: Während die Nominalzinsen beschreiben, wieviel über eine vordefinierte Zeitspanne hinweg verdient werden kann, werden bei den Realzinsen folgerichtig die Inflationsraten in Abzug gebracht. Die Messung dieser Realzinsen wirft jedoch Fragen auf (abgesehen von der Tatsache, dass jeder Investor für sich selbst bestimmen muss, wie hoch ihre effektive Teuerung ausgefallen ist): Der Intuition folgend interessiert den Investor, die auf die vergangene Inflation korrigierte, sprich reale Rentabilität eines Schuldpapiers über dessen gesamte Laufzeit, um zu sehen, wie sich die Kaufkraft entwickelt hat. Mit der Messung historischer Inflationsraten und Anleihenrenditen kann zumindest rückwirkend bestimmt werden, wie hoch die reale Rendite über beispielsweise die letzten 10 Jahre ausgefallen war.

Als Finanzökonomen wollen wir aber in erster Linie Aussagen über die heute erwartete Rentabilität treffen. Hier kommen uns hinsichtlich Bestimmung der Realzinsen wiederum die Märkte zu Hilfe: In Form sogenannter inflationsgeschützter Anleihen («Inflation-Linked Bonds») werden in den USA, Deutschland und vielen weiteren Ländern durch den Staat Anleihen mit einem Inflationsschutz emittiert. Abhängig von der Höhe der Inflation wird der Nominalwert der Staatsanleihe nach oben oder nach unten adjustiert, so dass der Investor zu jedem Zeitpunkt real denselben Coupon erhält. Folglich kann aus dem Wert dieser Papiere die Höhe der im Markt gehandelten Realrendite abgelesen werden. Leider emittiert die Schweizer Eidgenossenschaft keine inflations-indexierten Anleihen, so dass die Höhe der Schweizer Realzinsen bis auf Weiteres im Dunkeln liegen wird.

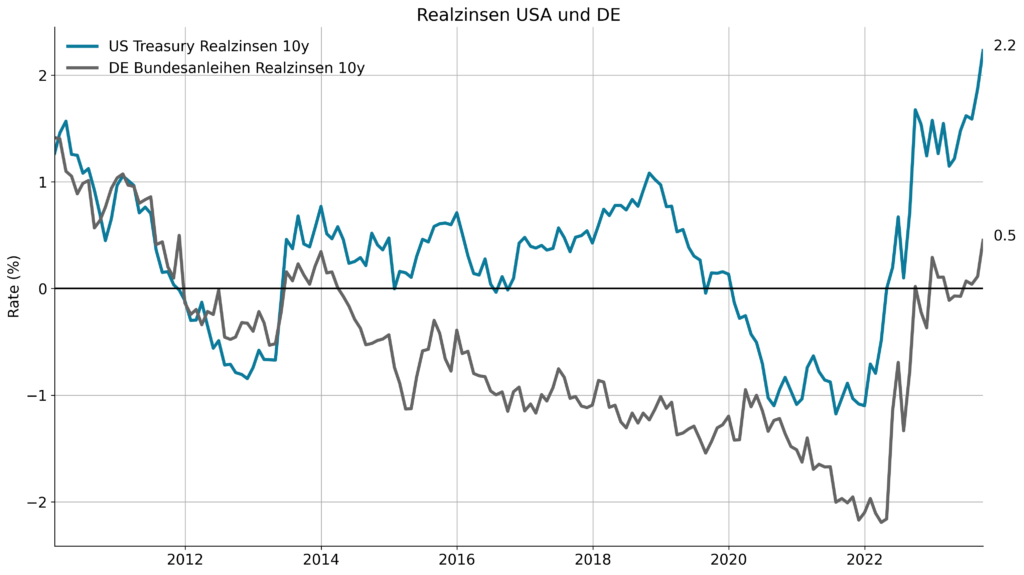

Ein Blick auf den 10-jährigen Realzins in den USA (Grafik 1) zeigt, dass dieser jüngst in den Genuss einer Revitalisierung gekommen ist und zurzeit bei +2.2% steht. Die genannten Gründe für diese Bewegung umfassen sicher das gestiegene Kreditrisiko des US-Staates angesichts der steigenden Staatsverschuldung und des einmal mehr drohenden Government Shutdowns (siehe Anlegerbrief Nr. 2 «Von Diäten und Staatsschulden»), aber auch eine «Un-inversion» der Zinskurve im Zuge der erwähnten Einsicht der Marktteilnehmer, dass die US-Notenbank die Zinsen wohl doch nicht so schnell wieder senken dürfte (siehe Anlegerbrief Nr. 5 «Von Worten und Taten» über die Zinsinversion).

Auch in Deutschland sind die Realzinsen wieder gestiegen und haben nach einer fast 10-jährigen Negativphase wieder positives Territorium erreicht. Auch in der Schweiz liegt der kurzfristige Overnight-Zinssatz (SARON) wieder über den jüngst publizierten Inflationsraten; was wie gesagt eine rückwirkende Betrachtung ist, welcher in der Bedeutung folglich weniger Beachtung geschenkt werden kann.

Abbildung 1: 10-jährige Realzinsen in den USA und Deutschland

Langfristige Treiber der Realzinsen

Was wir nun aber beleuchten möchten, ist die Frage, ob die Rückkehr der positiven Realzinsen auch mit den längerfristigen Treibern einhergeht und diese Entwicklung somit noch weiteren Schub erfahren könnte?

In ihrem Paper «Secular drivers of the global real interest rate» aus dem Jahr 2015 beobachten die Ökonomen Lukasz Rachel und Thomas Smith der Bank of England, dass die Realzinsen in den Jahren 1985 bis 2015 global um insgesamt fast 4.5% gesunken waren. Sie sehen weiter, dass dies nicht etwa ein Phänomen wäre, das sich auf die entwickelten Länder beschränkte, sondern auch Schwellenländer umfasst und folglich globaler Erklärungen bedarf. Sie identifizieren drei Haupttreiber:

Haupttreiber 1:

Wachstum. Wirtschaftswachstum und Kapitalrenditen stehen in einem direkten Zusammenhang: je höher das Wachstum, desto höher die Entschädigung auf der Bereitstellung von Kapital, sprich die Realzinsen. Wachstumsraten selbst hängen unter anderem von den Faktoren Bevölkerungswachstum und Technologie ab, das bedeutet wieviel Leute arbeiten und wie produktiv sie arbeiten. In der jüngsten Entwicklung der Realzinsen dürften positive Wachstumserwartungen eine untergeordnete Rolle, wenn nicht sogar eher ein Bremsfaktor darstellen.

Haupttreiber 2:

Sparpräferenzen (Kapitalangebot). Die Verteilung der Ersparnisse innerhalb der Bevölkerung hat einen Einfluss, wie viel Kapital zur Verfügung steht oder für Investitionen nachgefragt wird. Hier spielt die Demographie eine wichtige Rolle: Je höher der Anteil der Bevölkerung im erwerbsfähigen Alter ist, desto mehr wird gespart, was sich wiederum negativ auf die Realzinsen auswirkt. Eine ähnliche Wirkung hat die Einkommensverteilung: Je ungleicher die Einkommen verteilt sind, desto höher fallen die Sparraten und desto tiefer die Realzinsen aus. Mit der voranschreitenden Pensionierung der Babyboomer-Generation wird insbesondere in den entwickelten Ländern die Anzahl Pensionierter gegenüber den Erwerbsfähigen (der sogenannte Altersquotient) fortlaufend zunehmen, was die Sparraten verringern dürfte. In ihrem Paper haben die Ökonomen auch genau diese Entwicklung hervorgehoben und daraus das Potential steigender Realzinsen abgeleitet.

Haupttreiber 3:

Infrastruktur (Kapitalnachfrage). Die Autoren halten fest, dass ein stetiger Rückgang von neuen Infrastrukturprojekten zu einer reduzierten Kapitalnachfrage führte, was wiederum tiefere Preise von Kapital, sprich Realzinsen, verursachte. Auch hier ist insbesondere in den entwickelten Ländern mit einer Vielzahl von Projekten im Bereich erneuerbarer Energien eine Kehrtwende zu beobachten.

Nach dieser kurzen Prüfung der Haupttreiber darf man folglich konstatieren, dass es abgesehen von den zurzeit schwächelnden Wachstumszahlen Faktoren gibt, welche höhere Realzinsen auch in der längeren Frist begünstigen dürften.

Was tun wir bei INVESTAS?

Auf individueller Ebene muss zuerst eruiert werden, was real für einen selbst bedeutet und welcher Teuerungsausgleich Anlagen erreichen müssen, um die persönliche Kaufkraft zu schützen. Bei institutionellen Investoren mit einer breiter abgestützten Grundmenge an Destinatären hingegen dient die durch den Landesindex für Konsumentenpreise abgebildete Teuerung wohl als hinreichende Annäherung an die erlebte Veränderung der Kaufkraft.

Wenn in diesem ersten Schritt die Definition von «real» geklärt worden ist, darf festgehalten werden, dass die gestiegenen Realzinsen grundsätzlich für Investoren eine positive Entwicklung darstellen, da nun selbst unter Berücksichtigung der Teuerung mit der Investition in festverzinsliche Papiere wieder Geld verdient wird und Verpflichtungen erfüllt werden können.

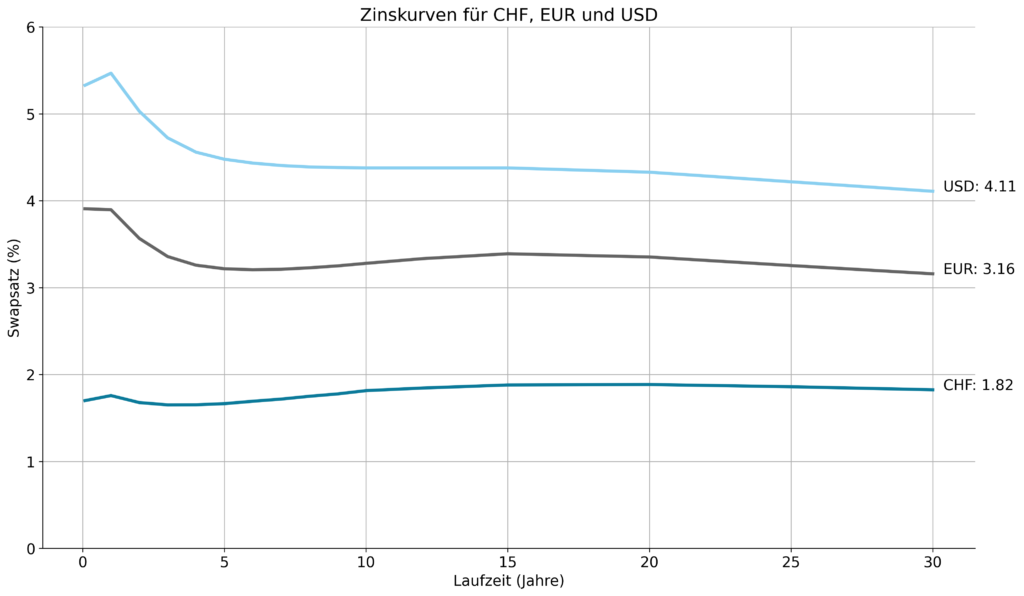

Auch wenn mit den gestiegenen Zinsen am längeren Ende der Zinskurve in den USA und Europa die Inversion der Zinskurven nicht mehr derart prekär ist wie noch vor einigen Monaten, halten wir an der Positionierung am kurzen Ende fest und meiden ausländische Anleihen (siehe Grafik 2). In der Schweiz ist die Zinskurve immer noch flach und der Kauf langlaufender Schuldpapiere bietet folglich immer noch keine Entschädigung für höhere Zinsänderungsrisiken.

Mit einer umsichtigen Strategie können Anleger bereits von den höheren Zinsen profitieren – jedoch sollte davon abgesehen werden, bei jeder Zinsbewegung gleich eine Säkularfeier und damit ein neues Zeitalter auszurufen.

Abbildung 2: Zinskurven in den USA (USD), Europa (EUR) und der Schweiz (CHF)

Beitrag als PDF