Von Launen und erwarteten Renditen

INVESTAS Anlegerbrief Nr. 4 | Juli 2023

Um sich den vormals starren Regeln der klassischen Musik zu entziehen, kreierten Komponisten ein Format, das Ihnen den Zugang zur Verwirklichung phantasievoller Eingebungen eröffnete.

Dieses Format wurde «Capriccio» genannt, was sich aus dem italienischen Wort für «Laune» und «Eigenwilligkeit» ableitet und damit den Regelbruch förmlich impliziert. Beispielsweise improvisierte Johann Sebastian Bach abseits der musikalisch streng angeordneten Fugen im frühen 18. Jahrhundert in einem der ersten bekannten Stücke dieser Gattung jegliche Formzwänge missachtend auf seinem Cembalo (das Stück heisst Capriccio auf die Abreise des geliebten Bruders).

Als regelwidrig oder «kapriziös» kann auch das Verhalten der Aktienmärkte im ersten Halbjahr kategorisiert werden: An den meisten Märkten konnten Investoren hohe Kursgewinne erzielen; so etwa in den USA im S&P 500 mit über 10% und der Schweiz im Swiss Market Index mit knapp 6%. Im 2022 hingegen mussten weltweit Einbrüche von 15% und mehr verzeichnet werden. Hauptbegründung hierfür: Die gestiegenen Zinsen führten zu einer Neubewertung der Aktien. Höhere Opportunitätskosten in Form einer höheren Verzinsung von Schuldpapieren bedeuten, dass der Wert von Geldflüssen in der Zukunft – sprich dem Aktionär zustehende Gewinne der Unternehmen – weniger Wert haben, was sich negativ auf die Preise auswirkt. Man spricht hier auch von gestiegenen Diskontsätzen, mit welchen künftige Geldflüsse in die Gegenwart diskontiert werden.

Wenn dies der einzige Treiber der Märkte darstellen würde, hätte gemäss dieser simplen Regel der Finanzmathematik die Preise von Aktien im ersten Halbjahr wenn nicht gar weiter sinken, so doch konstant bleiben müssen. Die kurzfristigen Zinsen stiegen nämlich in den entwickelten Ländern aufgrund der Inflationsbekämpfung durch die Zentralbanken weiter an, während die längerfristigen Zinsen zumeist nahezu unverändert blieben. Was genau vermochte somit die Laune der Investoren zu erhellen und diese sehr positiven Renditen herbeizuführen?

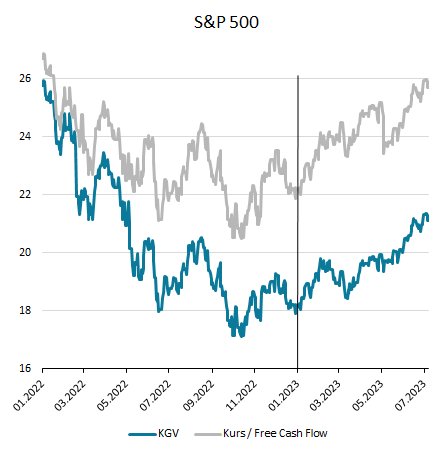

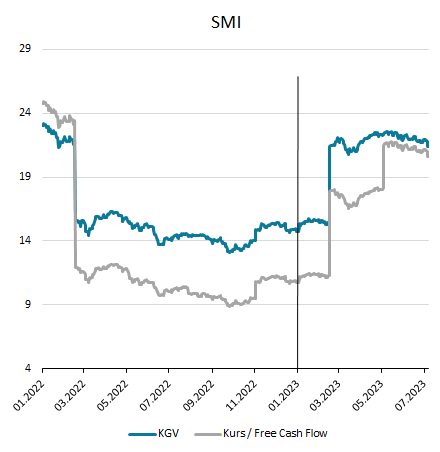

Für eine Rekonstruktion zieht man am besten einige Bewertungsgrössen heran. Weitverbreitet sind das Kurs-Gewinn-Verhältnis (KGV) oder falls die effektiven Geldflüsse im Fokus stehen sollten, das Verhältnis des Aktienkurses zu den Free Cash Flows. Beide Grössen zeigen uns an, wieviel für eine Einheit Gewinn oder Free Cashflow bezahlt werden muss. Wie untenstehende Grafik für den S&P 500 der USA und den Swiss Market Index der Schweiz aufzeigt, erfuhren die Bewertungsgrössen im ersten Halbjahr einen zünftigen Schub; was schon mal impliziert, dass die jüngste Rally nicht nur das Ergebnis gestiegener Fundamentaldaten sein kann.

Abbildung 1: Kurs/Gewinn- und Kurs/Free Cash Flow-Verhältnis für den S&P 500 (links) und den Swiss Market Index, SMI (rechts).

Nun gibt es zwei mögliche Erklärungen für diese Entwicklung:

- Gestiegene Erwartungen. Betrachtete Bewertungsgrössen beruhen auf vergangenen Fundamentaldaten wie Gewinnen, Dividenden oder Geldflüssen. An den Aktienmärkten werden jedoch Erwartungen über künftige Erträge in die Preise inkorporiert. Wenn diese besonders rosig erscheinen, haben Marktteilnehmer Grund genug, Aktien zu luftigen Kursen zu erwerben. Und das war auch der Treiber im ersten Halbjahr: Erwachter Optimismus über die künftige Wirtschaftsleistung – fussend einerseits auf Hoffnungen der Produktivitätszuwachse durch künstliche Intelligenz und andererseits auf der Tatsache, dass die vielbeschworene globale Rezession auch im zweiten Quartal nicht eingetreten ist und wohl auch im weiteren Verlauf des 2023 auf sich warten lassen dürfte.

- Gesunkene Diskontsätze. Wie oben beschrieben, konnte das gegenteilige Phänomen im Jahr 2022 beobachtet werden, wo die Diskontsätze aufgrund gestiegener Zinsen und damit höherer Opportunitätskosten in die Höhe schossen und die Bewertungen unter Druck setzten. Diesen möglichen Treiber haben wir fürs 2023 jedoch bereits aus dem Weg räumen können. Nun bestehen Diskontsätze nicht nur aus einer reinen Zinskomponente, sondern auch aus der oft genannten «Aktienrisikoprämie». Wenn diese sinkt, sinken bei gleichbleibenden Zinsen in der Folge auch die Diskontsätze und die Bewertungen steigen. Diese Entwicklung hat jedoch einen Haken: Sinkende Aktienrisikoprämien sind gleichbedeutend mit tieferen erwarteten Renditen in der Zukunft, denn die Prämie ist am Ende diejenige Komponente, welche den Investor ab Kauf der Aktie an für das Eingehen des Risikos entschädigt.

Gestiegene Aktienbewertungen müssen in der Folge eine von zwei Dingen bedeuten: Entweder die Marktteilnehmer haben recht und die antizipierten Steigerungen der Fundamentaldaten treffen tatsächlich ein ODER die künftigen Renditen werden tief ausfallen, da die Marktteilnehmer die Fundamentaldaten mit zu hohen Bewertungen überzahlen und damit die Aktienrisikoprämie drücken.

Was nun folgt, ist eine weitere Regel; diesmal aus der empirischen Finanzforschung. Und zwar haben John Campbell und Robert Shiller sich bereits 1988 in ihrem Paper «The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors» genau dieser Fragestellung gewidmet: Was hat es denn mit einem hohen Preis-Dividenden-Verhältnis auf sich – können wir uns auf fette Ausschüttungen freuen oder müssen wir magere Jahre erwarten?

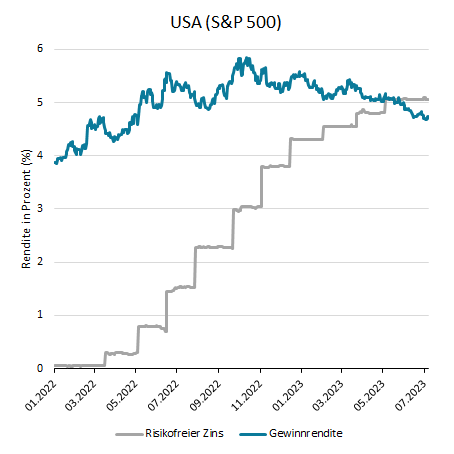

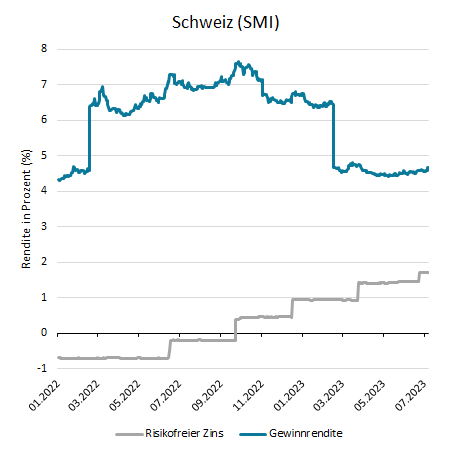

Ihre und auch nachfolgende Studien zeigen klar, dass hohe Bewertungen nicht mit einem überdurchschnittlichen Dividendenwachstum, sondern immer mit tiefen Aktienrisikoprämien und damit tiefen erwarteten Renditen assoziiert sind. Dies bedeutet im Umkehrschluss auch, dass die Entschädigung von Aktienrisiken gegenüber Zinsen auf Schuldpapieren in die Waagschale geworfen werden muss. Das macht nachfolgende Grafik mit einer simplen Gegenüberstellung der Gewinnrendite (d.h. die Inverse zum KGV von vorangehender Grafik) und dem risikofreien Zins wiederum für die USA und für die Schweiz.

Abbildung 2: Risikofreier Zins und Gewinnrendite der Aktien für die USA im S&P 500 (links) und die Schweiz im Swiss Market Index, SMI (rechts), jeweils in Prozent (%).

Daraus wird ersichtlich, dass seit den Zinserhöhungen durch die Zentralbanken die Attraktivität von Aktien gegenüber Obligationen extrem gelitten hat. In den USA ist die Risikoentschädigung gegenüber dem risikofreien, kurzfristigen Zins sogar negativ. Das bedeutet, dass sich die Investition in Aktien nur rechnet, wenn die kurzfristigen Zinsen in absehbarer Zeit kräftig sinken.

Was wir bei INVESTAS tun

Bei INVESTAS sind Überlegungen hinsichtlich der erwarteten Rendite wichtiger Bestandteil der Anlageallokation. Zurzeit setzen wir auf ein Übergewicht in der Liquidität gegenüber anderen Anlageklassen. Liquidität implementieren wir mittels Geldmarktfonds und kurzlaufender Obligationen, welche nebst guter Handelbarkeit die risikofreie Rendite abwerfen und das Gegenparteirisiko gegenüber Banken reduzieren.

Des Weiteren sind wir der Ansicht, dass historisch hohe Aktienrenditen auf Basis gestiegener Bewertungen den Blick auf künftige Renditen blenden können. Noch zu oft werden bei der Herleitung von Renditeerwartungen von Anlagekategorien historische Renditen herangezogen, was im besten Fall irreführend ist und im schlimmsten Fall die komplett falsche Richtung anzeigt.

Denn wenn der Aktienmarkt zum Capriccio anstimmt, gilt es sich die altbewährten Regeln der Finanzmathematik noch deutlicher vor Augen zu halten als sonst.

Beitrag als PDF