Von Erwartetem und Realisiertem

INVESTAS Anlegerbrief Nr. 7 | November 2023

Römische Geschichtsschreibung folgte nicht den Grundsätzen heutiger Historiker.

Es bestand nicht etwa das Bestreben, vergangene Ereignisse exakt aufzuarbeiten, um der Wahrheit oder unserem Verständnis davon möglichst nahe zu kommen. Akribische archivarische Arbeit scheuend beschrieben die römischen Historiker geschichtliche Entwicklungen so, wie sie nach ihrer Auffassung hätten sein können. Aushängeschild für diese Art der Geschichtsschreibung ist Sallust, der diesen Stil auf die Spitze trieb: Nicht nur pflegte er herzhaft den Berichterstattungsstil im Sinne von «so hätten sich die Ereignisse in etwa zutragen können», sondern legte seiner Schrift auch einen äusserst moralisierenden Ton zugrunde.

Auch in der Finanzpresse ist man vom subjektiven Zurechtbiegen von als Fakten dargelegten Einschätzungen nicht gefeit: Konfrontiert mit ungewissen künftigen Entwicklungen, suchen Finanzmarktteilnehmer und deren Kommentatoren gerne Zuflucht in der trügerischen Sicherheit historischer Daten. Im vorliegenden Anlegerbrief gehen wir derjenigen Missachtung finanzmathematischer Zusammenhänge auf den Grund, der fleissige Schreiber wie auch Fachkundige im Umgang mit historischen Daten am liebsten unterliegen: der Unterscheidung zwischen erwarteten und realisierten Renditen.

Mit der Frage konfrontiert, mit wie viel Ertrag denn ein Aktieninvestor rechnen könne, tendieren Berater dazu, die jährliche Durchschnittsrendite eines Aktienindex über einen gewissen Zeitraum heranzuziehen. „In den vergangenen zehn Jahren lag die Durchschnittsrendite in der Schweiz bei 5.7%.“ Obwohl diese Aussage an und für sich korrekt ist und sogar sachlich daherkommt, liegt der skizzierten Konversation ein Missverständnis zugrunde: Die Frage betrifft die erwartete Rendite, während die Antwort mit der realisierten Rendite argumentiert. Sich dieser oberflächlich betrachtet harmlosen Ungenauigkeit bewusst, schiebt der Berater gerne Sätze in vielfältiger Variation nach, wie „und wir gehen konservativ von etwas weniger aus“, oder „wir sehen aber eine noch höhere Rendite“, oder „und es gibt keinen Grund, warum das nicht über die nächsten Jahre realisiert werden könnte“. Der Anker ist geworfen, die Erwartungen sind gesetzt und der geneigte Kunde verlässt das Sitzungszimmer mit 6% plus-minus etwas mehr oder weniger im Kopf. Wir wollen nun der Frage nachgehen, ob die Daten dem Vorgehen des Beraters unter Umständen sogar recht geben und die historische Rendite tatsächlich der beste Indikator für künftige Renditen darstellt.

Realisierte Renditen

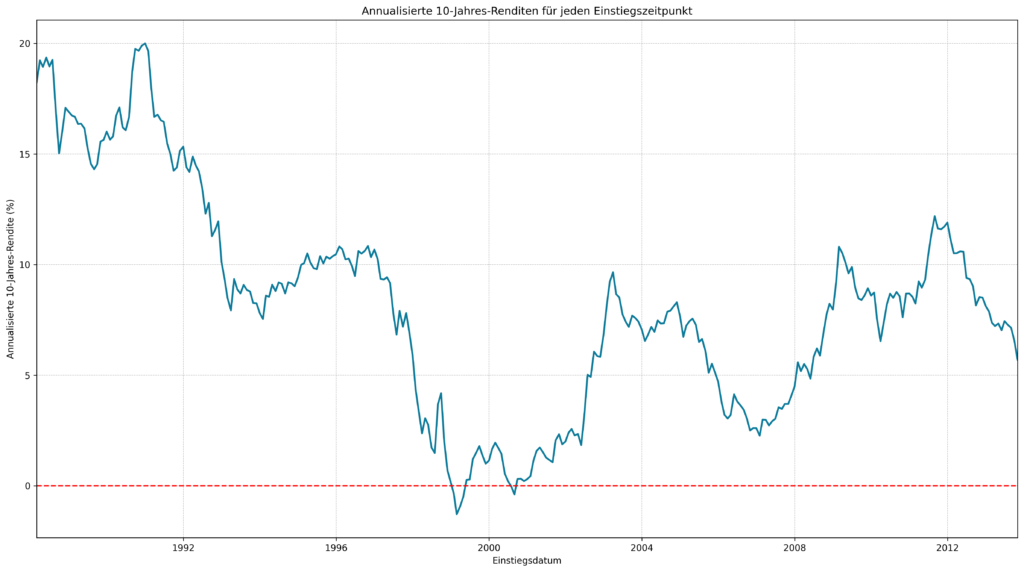

Beginnen wir mit einer simplen Grafik, welche die realisierte (und annualisierte) Rendite eines Investors im Swiss Performance Index (SPI) über einen Zeitraum von 10 Jahren darstellt; und zwar wird angenommen, dass der Investor zum auf der X-Achse abgetragenen Zeitpunkt für zehn Jahre in den SPI investierte. Wir berücksichtigen in dieser Analyse sämtliche Daten seit Aufzeichnung des SPI. Die Y-Achse zeigt uns, welche annualisierte Rendite der Investor zu all diesen Zeitpunkten realisiert hätte. Wir sehen, dass diese rollierenden Zehn-Jahres-Renditen stark schwanken. Wir sehen jedoch auch, dass abgesehen von einigen wenigen Einstiegszeitpunkten um das Jahr 2000 herum, als die Dotcom-Blase ihre Höhepunkte erlangte, der Investor in jedem Zehn-Jahres-Fenster Geld verdient hätte. Es war spiegelbildlich zu den negativen Renditen auch genau diese Blase, welche die Zehn-Jahresrenditen für die Investoren in den späten 1980er und frühen 1990er derart in die Höhe trieb. Kann man also daraus schließen, dass auf Perioden hoher Renditen im Gegenzug tiefe Renditen folgen und vice versa?

Abbildung 1: Annualisierte Zehn-Jahres Renditen für unterschiedliche Einstiegszeitpunkte für Schweizer Aktien.

Realisierte und erwartete Renditen

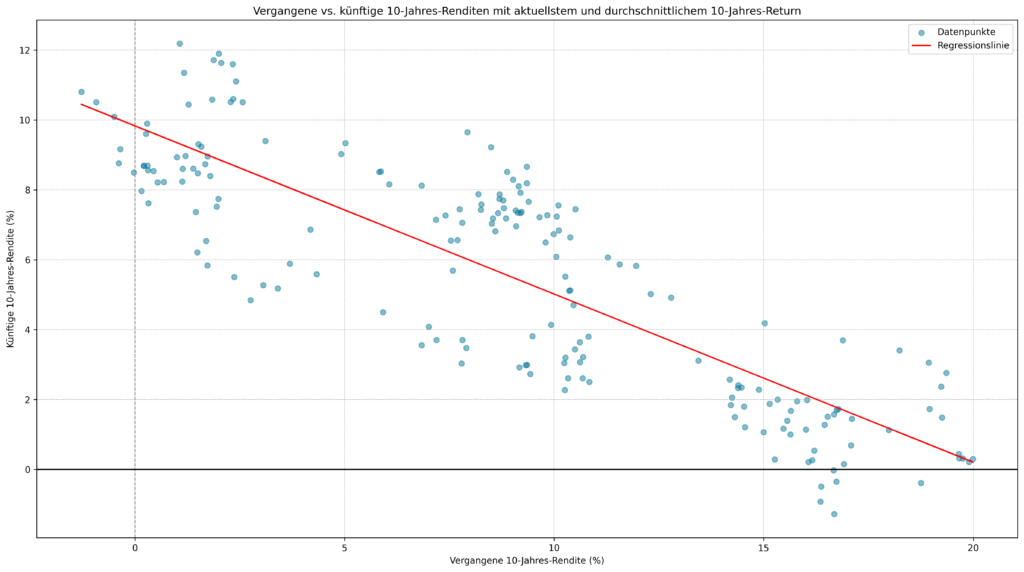

In einer zweiten Grafik wollen wir genau dieser Frage auf den Grund gehen. In einem Punktediagramm stellen wir für jede zehn-Jahres Rendite auf der X-Achse die dazugehörige zehn-Jahres Rendite auf der Y-Achse dar, welche darauffolgte. Zur Veranschaulichung ein kurzes Beispiel: Einer der Punkte repräsentiert die Rendite von 1990-2000 auf der X-Achse und die Rendite von 2000-2010 auf der Y-Achse. Zur Orientierung fügen wir noch eine statistische Trendlinie hinzu. Diese verdeutlicht das Bild: Auf zehn fette folgten zehn magere Jahre.

Abbildung 2: Vergangene Renditen über zehn Jahre und die Renditen der zehn darauffolgenden zehn Jahre für Schweizer Aktien.

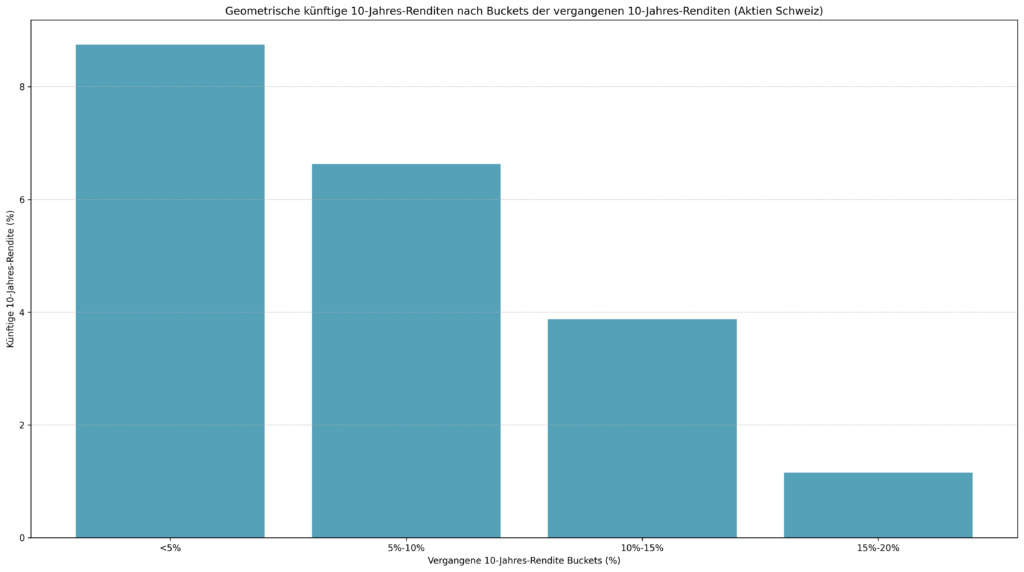

Zur weiteren Orientierung haben wir in der nachfolgenden Grafik noch eine Einteilung in Renditeintervalle vorgenommen. War die vergangene Zehn-Jahres-Rendite beispielsweise kleiner als 5% konnte der Investor in den nachfolgenden zehn Jahren im Schnitt mit über 8% Rendite rechnen. Der negative Zusammenhang zwischen der realisierten und der künftigen Rendite wird mit diesem Balkendiagramm noch deutlicher.

Abbildung 3: Durchschnittliche künftige Zehn-Jahres-Renditen aufgeteilt in Intervalle vergangener Renditen für Schweizer Aktien.

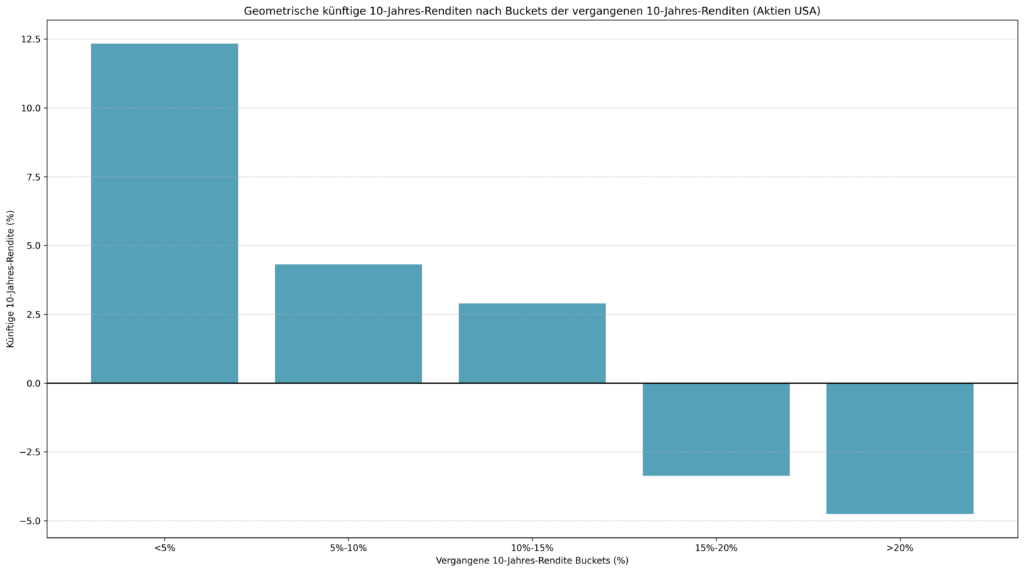

Haben wir hier ein Phänomen, das lediglich auf die Aktien in der Schweiz zutrifft? Zur Beantwortung dieser Frage haben wir dieselbe Grafik für denselben Zeitraum auch noch für US-Aktien im S&P 500 erstellt: Das Bild ist exakt dasselbe. Auf Perioden hoher Renditen, folgten Perioden mit tiefen Renditen und vice versa.

Abbildung 4: Durchschnittliche künftige Zehn-Jahres-Renditen aufgeteilt in Intervalle vergangener Renditen für US-Aktien.

Bei einer Obligation gehört die Unterscheidung zwischen realisierter und erwarteter Rendite sozusagen zum Einmaleins. Wenn eine 50-jährige Anleihe der Eidgenossenschaft bei über 200 (so geschehen in 2021) handelt, obwohl sie zu 100 emittiert wurde und zu 100 zurückbezahlt wird, bedeutet dies nicht nur, dass der Investor eine Rendite von +100% realisiert hat, sondern auch dass die erwartete Rendite ins bodenlose gesunken und nun negativ ist. Aufgrund der fixen Coupons ist der Mechanismus, dass hohe realisierte Renditen tiefe erwartete Renditen mit sich ziehen, bei den Obligationen sehr offensichtlich.

Nun, bei den Aktien sind vielleicht die dem Aktionär zustehenden Gewinne und Ausschüttungen nicht fixiert, wie das bei den Obligationen der Fall ist, nichtsdestotrotz präsentieren sich diese stabiler, als die Preisschwankungen der Aktien vermuten liessen. Diesem Befund haben wir bereits einen Anlegerbrief gewidmet, siehe Anlegerbrief Nr. 5.

Besonders frappant zeigte sich die Missachtung des Zusammenhangs zwischen realisierter und erwarteter Rendite in der Diskussion und Bewerbung von «Impact Investing»: Nicht nur könne man damit die Welt verbessern, sondern würde – wie die Daten zeigen – auch eine Zusatzrendite verdienen. Dass mit dem Hype um nachhaltige Anlagen in erster Linie deren realisierten Renditen in die Höhe getrieben werden und damit die erwarteten Renditen sinken, wird dabei ausser Acht gelassen.

In der Debatte über «Impact Investing» ist die Versuchung, realisierte und erwartete Renditen nicht auseinanderzuhalten, ausserordentlich gross: Gutes tun und damit noch mehr Geld verdienen, klingt nach einem Angebot, das ein Investor nicht ablehnen kann. Ganz allgemein sind Investoren täglich der Versuchung ausgesetzt, Anlagen auf Basis des Arguments zu tätigen, dass diese historisch eine Überrendite generiert haben. Wenn Fundamental-Analysen jedoch darauf hindeuten, dass auch zukünftig Überrenditen möglich sind, ist gegen eine solche Anlageentscheidung nichts einzuwenden. Erwartetes und Realisiertes gilt es jedoch in jedem Fall auseinanderzuhalten. Denn in einem effizienten Markt sind längere Perioden hoher realisierter Renditen eher ein Argument gegen als für hohe erwartete Renditen.

Geschichte und historische Datenpunkte sind die Stütze der Finanzmarktforschung und Ausgangspunkt für sämtliche Analysen, Empfehlungen und Marktkommentare wie derjenige, der hier vorliegt. Doch spätestens, wenn grundsätzliche finanzmarkttheoretische Zusammenhänge wie die Unterscheidung zwischen erwarteter und realisierter Rendite zur Unterstreichung eines eigenen Arguments vorsätzlich missachtet werden, hat man ein ähnliches Verhältnis zur Wahrheitsfindung wie die römischen Historiker zum exakten Tatsachenbeschrieb.

Was tun wir bei INVESTAS?

Wir unterscheiden zwischen erwarteten und realisierten Renditen.

Beitrag als PDF