Von Badehosen und Banken

INVESTAS Anlegerbrief Nr. 1 | März 2023

Während in Zeiten der Flut jede und jeder von ausreichend Wasser bedeckt wird, zeigt sich in der Ebbe, wer die ganze Zeit über ohne Badehose dagestanden ist.

Diese obszöne Analogie beschreibt, was an den Finanzmärkten beobachtet werden kann: Während der expansiven Geldpolitik der grossen Zentralbanken im Nachgang zur Finanzkrise im 2008 und insbesondere auch während der aggressiven Geldmengenausweitung in der Corona-Krise war eine regelrechte Flut an Kapital vorhanden, das händeringend nach positiven Renditemöglichkeiten suchte.

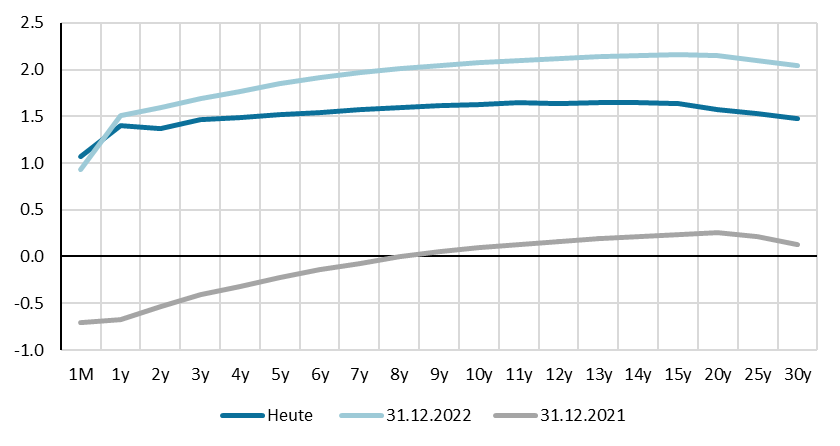

Die Entkoppelung der Geldpolitik von der realen Wirtschaftsleistung heizte in Kombination mit exogenen Schocks die Inflation global richtig an. Als Reaktion darauf sahen sich die Zentralbanken im Rahmen ihrer Mandate dazu angehalten, die Zinsen anzuheben, um einer Überhitzung der Wirtschaft gefolgt von aus dem Ruder laufender Inflation entgegenzuwirken. Als Beispiel: Die Schweizer Nationalbank (SNB) hob den Leitzins im 2022 um 1.75% an, was eine Parallelverschiebung der Zinskurve von rund 2% von Ende 2021 bis Ende 2022 mit sich brachte (Abbildung 1). Und genau hier setzt die Ebbe allmählich ein.

Abbildung 1: Schweizer-Zinskurve (Swap-Kurve) per heute, Ende 2022 und Ende 2021 in Prozent.

Von 2021 auf 2022 hat sich die Kurve rund 2% parallel nach oben bewegt.

Jegliche Wertpapiere mit Geldflüssen in der Zukunft korrigierten im 2022 aufgrund dieser gestiegenen Zinsen; Tech-Unternehmen ohne jegliche Geldflüsse gingen entweder direkt bankrott oder sahen sich gezwungen zu redimensionieren. Kapital ist wieder knapp geworden.

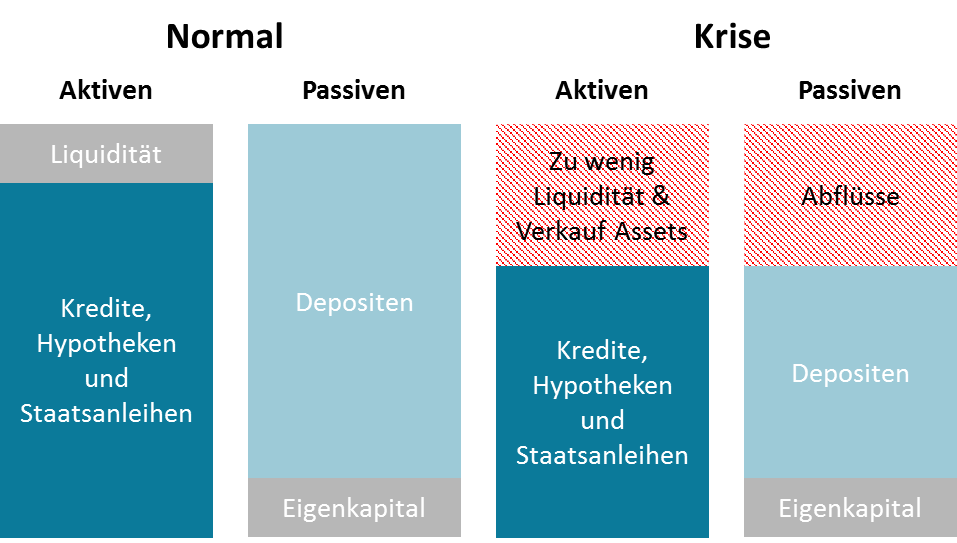

Die Geschichte der Silicon Valley Bank (SVB) – von deren Existenz in unseren Breitegraden bis vor einer Woche kaum jemand wusste – findet ihre Anfänge in Zeiten der Flut. Mit dem Boom im Tech-Sektor gingen unzählige Kunden mit ihren Depositen zur auf Startups spezialisierten SVB. Abbildung 2 zeigt die Struktur einer Bankbilanz. Der Zufluss an Depositen blähte die Bilanz der SVB auf, die auf den frisch gewonnen Geldern einen positiven Ertrag erwirtschaften wollte. Dies tat sie zu einem kleineren Teil mit der Vergabe von Krediten und Hypotheken und zum überwiegenden Teil mit dem Kauf langlaufender Staatsanleihen. Die Probleme begannen jedoch mit dem Anstieg der Zinsen, der in der USA mit +4.5% im 2022 noch dramatischer als in der Schweiz ausfiel. Tech-Unternehmen begannen im grösseren Stil Depositen abzuziehen, um ihre gestiegenen Kapitalbedürfnisse zu decken. SVB musste wie jede Bank einen Teil ihrer Aktiven in Liquidität halten, um diese Abflüsse decken zu können. Die Abflüsse waren aber derart dramatisch, dass diese in keiner Weise gedeckt werden konnten. SVB sah sich dazu gezwungen, einen Teil ihrer langlaufenden Staatsanleihen zu veräussern. Weil die Zinsen aber gestiegen waren, hatten diese nicht mehr gleich viel Wert und mussten mit Verlust verkauft werden. Zur Deckung dieser Verluste wollte SVB neues Kapital beschaffen, was das Vertrauen in das Institut endgültig erschütterte und zu noch mehr Depositenabflüsse und final zum Konkurs führte. Das anfängliche Liquiditätsproblem wurde so für die SVB schnell zu einem Solvenzproblem.

Abbildung 2: Stilisierte Bilanz einer Bank im Normalzustand (links) und im Krisenmodus (rechts). Banken finanzieren sich kurzfristig und vergeben langfristige Kredite oder kaufen Staatsanleihen. Wenn Abflüsse von den Depositen mit der vorhandenen Liquidität nicht gedeckt werden können, müssen insbesondere Staatsanleihen verkauft werden.

Zwei Punkte gilt es hervorzuheben:

1. Wenn die Passivseite einer Bilanz mit kurzfristigem Fremdkapital (in Form von Depositen) ausgestattet ist, auf der Aktivseite aber langlaufende Kredite vergeben und Schuldpapiere gekauft werden, kann dies in Zeiten grosser Zinsbewegungen zu Problem führen. Zwar kommt die Bank hier mit der sogenannten «Fristentransformation» einer ihrer Hauptfunktionen nach, doch muss sie sicherstellen können, dass die Laufzeiten auf der Aktivseite von den Passiven nicht zu stark abdriften und auch grössere Abflüsse von Depositen gestemmt werden können. Und da kommt Punkt zwei zur Geltung:

2. Das Bankwesen ist auch eine Vertrauensangelegenheit. Solange die Bankkunden dem Institut trauen, und der Ansicht sind, dass dieses genügend kapitalisiert und stabil aufgestellt ist, kann ein für die Wirtschaft positiver Zyklus von Kreditvergabe, wiederum neuen Depositen, neuen Krediten usw. losgetreten werden. Dieser Zyklus ist für eine moderne Wirtschaft essenziell. Es wird uns jedoch aufgezeigt, dass dieser positive Zyklus auch sehr schnell in eine negative Spirale drehen kann – und zwar dann, wenn das Vertrauen in eine Bank dahinschwindet und die Kunden fortlaufend Depositen abziehen.

Diese Negativspirale konnte bei der SVB und nun auch bei der Credit Suisse (CS) beobachtet werden. Selbst wenn Letztere unzählige Male betont hat, genügend kapitalisiert zu sein, ist das Vertrauen in die CS nach einer Serie von Skandalen und negativer Presse schon seit längerer Zeit erschüttert. Und jetzt wo in den USA die SVB sich als klare Nacktschwimmerin entpuppt hat, ist das Augenmerk der Investoren aber auch der Bankkunden auf die CS gerichtet: Woher soll man denn wissen, dass nicht auch diese ohne Badekleidung dasteht?

Verstärkte Abflüsse von Kundengeldern bei der CS sind die natürliche Konsequenz dieses schwindenden Vertrauens – entsprechend tut die CS gut daran, sich über die SNB neue Sicherheiten zu besorgen und damit (hoffentlich) Ängste über eine mögliche Unterkapitalisierung aus dem Weg räumen und drohende Liquiditätsprobleme beheben können.

Wir empfehlen, trotzdem bis auf Weiteres das Gegenparteirisiko gegenüber der CS zu minimieren oder wo möglich zu eliminieren. Da der Einlegerschutz in der Schweiz CHF 100’000 beträgt, kann für Bankkunden der CS mit mehr Geld auf dem Konto der Einsatz von Geldmarktfonds anstelle von Geld auf dem Konto das Gegenparteirisiko bereits reduzieren.

Beitrag als PDF